হিসাবের শ্রেণীবিভাগ

হিসাবকে সাধারণত দুইভাগে শ্রেণি বিভক্ত করা যায়। যথা:

(১) সনাতন পদ্ধতি ও

(২) আধুনিক পদ্ধতি।

(১ ) সনাতন পদ্ধতিতে হিসাবের শ্রেণীবিভাগ

সনাতন পদ্ধতিতে হিসাবকে প্রধানত দুই ভাগে ভাগ করা যায়। যথা:

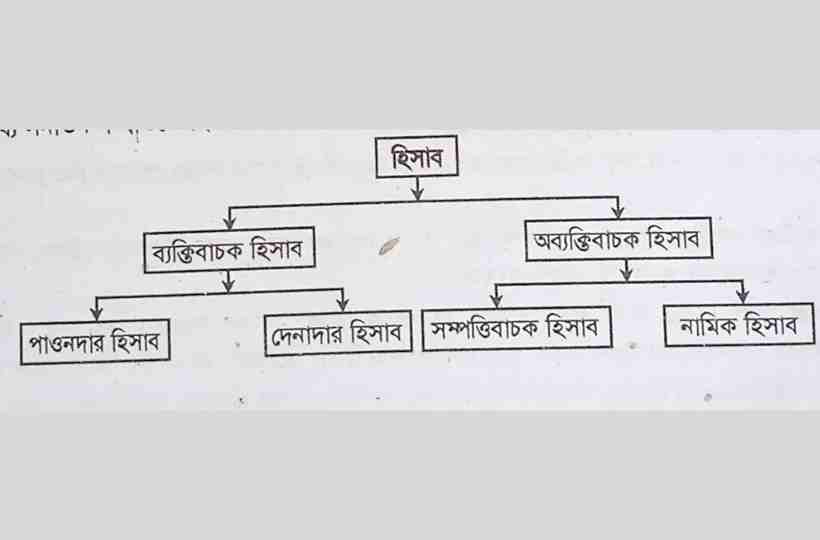

(i) ব্যক্তিবাচক হিসাব

(ii) অব্যক্তিবাচক হিসাব

| হিসাব কাকে বলে? হিসাবের বৈশিষ্ট্য সমূহ কি কি? |

(i) ব্যক্তিবাচক হিসাব

কোনো ব্যক্তি বা প্রতিষ্ঠানের নামে রক্ষিত হিসাবকে ব্যক্তিবাচক হিসাব বলে। যেমন: জামিলের হিসাব, ঢাকা ব্যাংক হিসাব, রহিম এন্ড সন্স হিসাব ইত্যাদি। ব্যক্তিবাচক হিসাবকে আবার দুইভাগে ভাগ করা হয়েছে। যথা:

(ক) দেনাদার হিসাব: যে সকল ব্যক্তি বা প্রতিষ্ঠানের নিকট ধারে মাল বিক্রয় হতে ব্যবসার টাকা পাওনা থাকে তাদেরকে দেনাদার বলে। তাই দেনাদারদের নামে পৃথকভাবে রক্ষিত হিসাবকে দেনাদার হিসাব বলা হয়। দেনাদার হিসাব সবসময় ডেবিট উদ্বৃত্ত প্রকাশ করে।

(খ) পাওনাদার হিসাব: অন্য কারবারের নিকট হতে ধারে মাল ক্রয় খাতে দেনা টাকার জন্য ব্যবসায় কোনো ব্যক্তি বা প্রতিষ্ঠানের নামে যে পৃথক হিসাব সংরক্ষণ করে তাকে পাওনাদার হিসাব বলে। পাওনাদার হিসাব সব সময় ক্রেডিট উদ্বৃত্ত প্রকাশ করে।

(ii) অব্যক্তিবাচক হিসাব

ব্যক্তি বা প্রতিষ্ঠানের নামে রক্ষিত হিসাব ছাড়া অন্য সকল প্রকার হিসাবকে প্রকৃতি অনুযায়ী অব্যক্তিবাচক হিসাবকে দুই ভাগে ভাগ করা হয়। যথা: অব্যক্তিবাচক হিসাব বলে।

(ক) সম্পত্তিবাচক হিসাব ও

(খ) নামিক হিসাব।

(ক) সম্পত্তিবাচক হিসাব: দৃশ্যমান বা অদৃশ্যমান বস্তু বা সম্পদের নামে যে হিসাব সংরক্ষণ করা হয় তাকে সম্পত্তিবাচক হিসাব বলে। যেমন: নগদান হিসাব, আসবাবপত্র হিসাব, সুনাম হিসাব ইত্যাদি।

(খ) নামিক হিসাব: কারবারের আয়-ব্যয়, লাভ-লোকসান ইত্যাদি সংক্রান্ত হিসাবসমূহকে নামিক হিসাব বলে। যেমন: বেতন হিসাব, ভাড়া হিসাব, প্রাপ্ত কমিশন হিসাব ইত্যাদি।

নিম্নে চিত্রের সাহায্যে সনাতন পদ্ধতিতে হিসাবের শ্রেণীবিভাগ দেখানো হলো:

(২) আধুনিক পদ্ধতিতে হিসাবের শ্রেণীবিভাগ

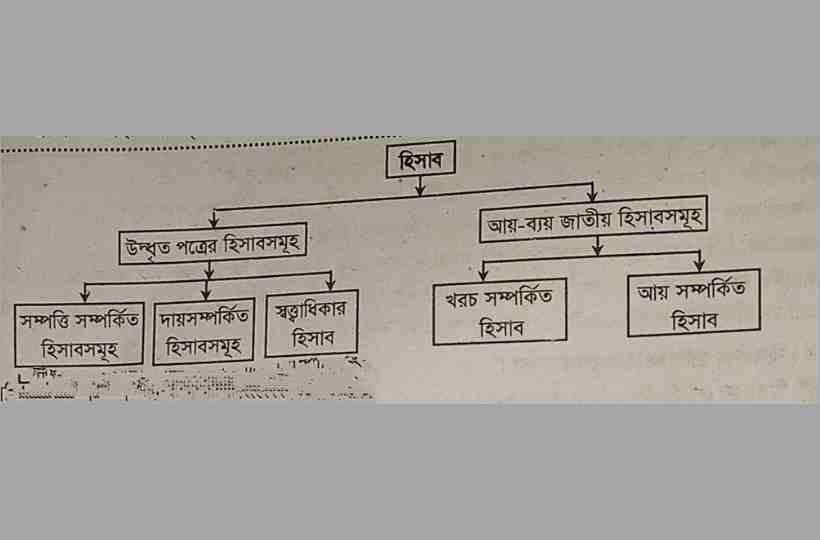

আধুনিক হিসাব বিজ্ঞানীগণ আধুনিক রীতিতে হিসাবের শ্রেণিবিভাগের প্রবক্তা। তারা প্রচলিত রীতি ছাড়াও নিম্নোক্তভাবে চূড়ান্ত হিসাবে ব্যবহৃত হিসাবখাতসমূহের হিসাবের শ্রেণীবিভাগ করে থাকে। নিচের ছকে তা দেখানো হলো:

আধুনিক পদ্ধতিতে হিসাবকে দুই ভাগে ভাগ করা যায়। যথা:

(১) উদ্বৃত্তপত্রের হিসাব

(২) আয়-ব্যয় জাতীয় হিসাব

(১ ) উদ্বৃত্তপত্রের হিসাব

ক্রয়-বিক্রয় এবং আয়-ব্যয় হিসাব ছাড়াও চূড়ান্তভাবে উদ্বৃত্তপত্রের বাম ও ডান দিকে যে সকল হিসাব খাতের উল্লেখ থাকে সেগুলোকে উদ্বৃত্তপত্রের হিসাব বলে। এ হিসাবে সাধারণত যাবতীয় স্থাবর-অস্থাবর সম্পত্তি সম্পর্কিত হিসাব ও দায় মালিকানা স্বত্বের হিসাবসমূহের উদ্বৃত্তের উল্লেখ থাকে।

উদ্বৃত্তপত্রের হিসাবখাতসমূহকে আবার তিন ভাগে ভাগ করা যায়:

(i) সম্পত্তিবাচক হিসাব

(ii) দায় সম্পর্কিত হিসাব

| দুতরফা দাখিলা পদ্ধতির সুবিধা কি কি? |

(i) সম্পত্তিবাচক হিসাব: যে হিসাবে ব্যবসায়ের বর্তমান সম্পত্তি অথবা ভবিষ্যতে প্রাপ্য সম্পদের হিসাব রাখা হয় তাকে সম্পত্তিবাচক হিসাব বলে। যেমন: ব্যাংক হিসাব, সুনাম হিসাব , আসবাবপত্র হিসাব ইত্যাদি।

(ii) দায় সম্পর্কিত হিসাব: ব্যবসায়ের যাবতীয় দায়-দেনার হিসাবকে দায় সম্পর্কিত হিসাব বলে। এটি একটি ব্যক্তিবাচক হিসাব। যেমন: পাওনাদার হিসাব, বকেয়া বাড়ি ভাড়া হিসাব, ঋণ হিসাব ইত্যাদি।

(iii) স্বত্বাধিকারী বা মালিকানা হিসাব: স্বত্বাধিকারীর হিসাব বলতে মালিকের হিসাবকে বুঝায় বলে এগুলোকে ব্যক্তিবাচক হিসাব বলে। এ খাতের হিসাবগুলো হলো মূলধন হিসাব, উত্তোলন হিসাব, সঞ্চিতি হিসাব ইত্যাদি।

(২) আয়-ব্যয় জাতীয় হিসাব

সাধারণত সকল প্রকার আয়-ব্যয় সম্পর্কিত হিসাবসমূহ এ শ্রেণিভুক্ত হয়। তাই এ হিসাবকে আবার দুই ভাগে ভাগ করা যায়। যথা:

(i) খরচ সম্পর্কিত হিসাব

(ii) আয় সম্পর্কিত হিসাব

(i) খরচ সম্পর্কিত হিসাব: এটি একটি নামিক হিসাব। ব্যবসায়ের যাবতীয় খরচ ও ব্যয় সম্পর্কিত লেনদেনসমূহ এ জাতীয় হিসাবে ডেবিট করা হয়। এটি ব্যবসায়ের আর্থিক অবস্থার হ্রাস ঘটায়। যেমন: বেতন হিসাব, ভাড়া হিসাব ইত্যাদি।

(ii) আয় সম্পর্কিত হিসাব: ব্যবসায়ের যাবতীয় আয় ও লাভ আয় সম্পর্কিত হিসাবে সংরক্ষণ করা হয়। এটি একটি নামিক হিসাব। এটি ব্যবসায়ের আর্থিক অবস্থার বৃদ্ধি ঘটায়। ফলে সবসময় ক্রেডিট করে লেখা হয়। যেমন: প্রাপ্ত বাড়ি ভাড়া হিসাব, প্রাপ্ত কমিশন হিসাব ইত্যাদি।