হিসাব চক্র

হিসাব-নিকাশ কার্যাবলির ঘূর্ণায়মান পথ পরিক্রমার্কে হিসাব চক্র বলে। সাধারণত অর্থের চক্র বলতে কোনো গোলাকার বস্তুকে বুঝায়; কিন্তু হিসাব চক্র বলতে বুঝায় পর্যায়ক্রমকে। অর্থাৎ আর্থিক লেনদেনের হিসাবরক্ষণের কাজ যেভাবে ধাপে ধাপে আবর্তিত হয় ঐ আবর্তন প্রক্রিয়া বা পর্যায়কে হিসাব চক্র বলে।

একটি লেনদেনকে হিসাবভুক্ত করার জন্য প্রথমে হিসাবসমূহকে জাবেদায়-লিপিবদ্ধ করা হয়। তারপর এদের শ্রেণিবিভাগ করে খতিয়ানে স্থানান্তরিত করা হয়। খতিয়ান বই হতে প্রত্যেক হিসাবের উদ্বৃত্ত নিয়ে হিসাবের গাণিতিক শুদ্ধতা যাচাই করার জন্য রেওয়ামিল তৈরি করা হয় এবং রেওয়ামিলের প্রয়োজনীয় সমন্বয়সাধন করে একটি নির্দিষ্ট সময় শেষে আর্থিক বিবরণী প্রস্তুত করা হয়। পরিশেষে এই আর্থিক বিবরণীর তুলনামূলক বিচার বিশ্লেষণ করা হয় এবং পরবর্তী বছরে প্রারম্ভিক সম্পত্তি ও দায়সমূহকে জাবেদায় স্থানান্তরের মাধ্যমে পুনরায় পরবর্তী বছরের হিসাবরক্ষণের কাজ শুরু করা হয়।

| হিসাব কাকে বলে? হিসাবের বৈশিষ্ট্য সমূহ কি কি? |

জেপরী স্লাটার এর মতে, “হিসাব চক্র হলো প্রতিটি হিসাবকালের একটি প্রক্রিয়া যা লেনদের জাবেদায় লিপিবদ্ধকরণের মাধ্যমে শুরু হয় এবং হিসাব বন্ধ বা সমাপনী দাখিলার মাধ্যমে শেষ হয়।

হিসাব কার্যক্রম উপরিউক্তভাবে চক্রাকারে আবর্তিত হয় বলে এ আবর্তন প্রক্রিয়াকে হিসাব চক্র (Accounting cycle) বলে। মোটকথা দু’তরফা দাখিলা পদ্ধতির রীতি অনুযায়ী আবর্তনমূলকভাবে হিসাব প্রক্রিয়া সম্পন্ন করাকে হিসাব চক্র বলা হয়।

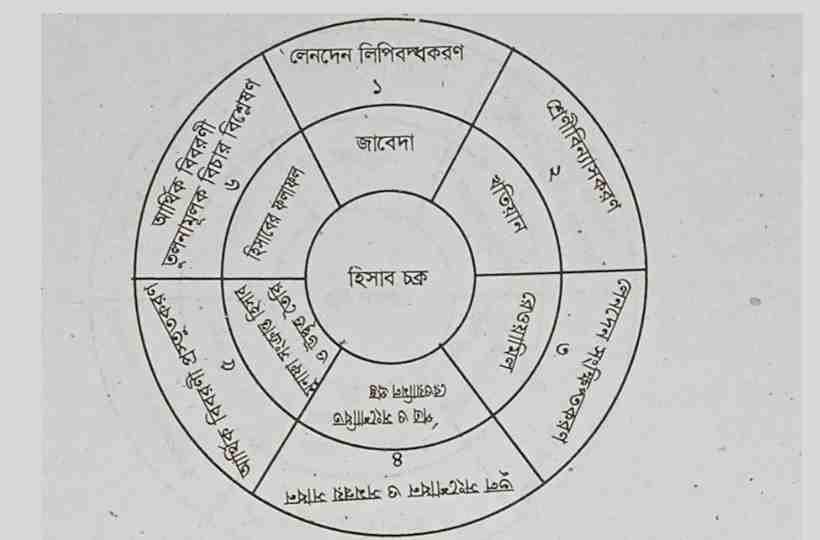

হিসাব চক্রের ধাপ সমূহ

হিসাবচক্রের ধাপসমূহ অর্থাৎ হিসাব-নিকাশ সংক্রান্ত ধারাবাহিক কার্যক্রম নিচে আলোচনা করা হলো-

১. লেনদেন লিপিবদ্ধকরণ

হিসাব চক্রের প্রথম ধাপ হচ্ছে ব্যবসায়িক লেনদেনসমূহ হিসাবের খাতায় লিপিবদ্ধ করা। ব্যবসায়িক লেনদেন সংঘটিত হওয়ার সঙ্গে সঙ্গে দু’তরফা দাখিলা পদ্ধতি মোতাবেক ডেবিট-ক্রেডিট বিশ্লেষণ করে তারিখের ক্রমানুসারে ব্যাখ্যাসহ হিসাবের প্রাথমিক বই জাবেদায় লিপিবদ্ধ করা হয়। সুতরাং দেখা যাচ্ছে যে, হিসাব চক্রের সর্বপ্রথম কাজ হচ্ছে জাবেদাভুক্তিকরণ।

২. লেনদেন শ্রেণিবিন্যাসকরণ

হিসাবের প্রাথমিক বই জাবেদায় লেনদেন লিপিবদ্ধ করার পর হিসাবচক্রের দ্বিতীয় পর্যায়ে লেনদেনগুলোকে বিভিন্ন শিরোনামের আওতায় শ্রেণিবিভাগ করে হিসাবের পাকা বই খতিয়ানে লিপিবদ্ধ করা হয়। জাবেদায় লিখিত বিভিন্ন হিসাবের সংক্ষিপ্ত ফলাফল খতিয়ান হতে পাওয়া যায়। খতিয়ান হিসাবের পাকা বই।

৩. লেনদেনের সংক্ষিপ্তকরণ

হিসাব চক্রের তৃতীয় প্রক্রিয়ায় খতিয়ানের অন্তর্ভুক্ত হিসাবসমূহের জেরগুলোকে একটি বিবরণী বা তালিকার মাধ্যমে সংক্ষিপ্ত আকারে প্রকাশ করা হয় যা রেওয়ামিল নামে পরিচিত। খতিয়ানস্থিত হিসাবসমূহের গাণিতিক শুদ্ধতা যাচাই করার জন্যই মূলত রেওয়ামিল তৈরি করা হয়। রেওয়ামিল হচ্ছে খতিয়ানস্থিত হিসাবসমূহের জেরের একটি তালিকা মাত্র।

৪. ভুল সংশোধন ও সমন্বয়সাধন

রেওয়ামিল তৈরি করার পর যদি কোনো ভুল থাকে তাহলে উক্ত ভুল চূড়ান্ত হিসাব প্রস্তুত করার পূর্বে প্রয়োজনীয় ভুল সংশোধন জাবেদার মাধ্যমে সংশোধন করা হয় এবং কোনো লেনদেন যদি খতিয়ানভুক্ত না করা হয় তাহলে লেনদেনকে হিসাবে অন্তর্ভুক্ত করার জন্য প্রয়োজনীয় ব্যবস্থা গ্রহণ করা হয়। এর জন্য সমন্বয় জাবেদার মাধ্যমে তা হিসাবভুক্ত করা হয়। ভুল সংশোধনী ও সমন্বয় জাবেদা প্রণয়ন হিসাবচক্রের চতুর্থ পর্যায়।

৫. আর্থিক বিবরণী বা চূড়ান্ত হিসাব প্রস্তুতকরণ

হিসাব চক্রের পঞ্চম পদক্ষেপ হচ্ছে আর্থিক বিবরণী বা চূড়ান্ত হিসাব প্রস্তুত করা। এ পর্যায়ে উৎপাদন হিসাব তৈরি করে উৎপাদিত পণ্যের মূল্য নিরূপণের জন্য ক্রয়-বিক্রয় হিসাব তৈরি করা হয়। মোট লাভ বা মোট ক্ষতি নির্ণয়ের জন্য লাভ-লোকসান হিসাব তৈরি করা হয়। চিত্রের সাহায্যে হিসাবচক্রের বিভিন্ন পর্যায় দেখানো হলো-

নিট লাভ বা নিট ক্ষতি নির্ণয়ের জন্য উদ্বৃত্তপত্র তৈরি করা হয়। একটি নির্দিষ্ট সময়ের শেষ দিনে কারবার প্রতিষ্ঠানের প্রকৃত আর্থিক অবস্থা নিরূপণের জন্য অর্থাৎ একটি নির্দিষ্ট সময়ের শেষ দিনে কারবার প্রতিষ্ঠানের মোট সম্পত্তির পরিমাণ কত এবং মোট দায়দেনার পরিমাণ কত। যে পরিমাণ সম্পত্তি আছে তা দিয়ে দায় দেনা পরিশোধ করা যায় কিনা।

| হিসাবের শ্রেণীবিভাগ দেখাও | আধুনিক পদ্ধতিতে হিসাবের শ্রেণীবিভাগ |

৬. আর্থিক বিবরণীর তুলনামূলক বিচার-বিশ্লেষণ

চূড়ান্ত হিসাব তৈরি করার পর আর্থিক বিবরণীর বিচার-বিশ্লেষণ নিরীক্ষা ও ব্যাখ্যা করার প্রয়োজন দেখা দেয়। এর মাধ্যমে ব্যবসায় প্রতিষ্ঠানের সফলতা ও ব্যর্থতার মাত্রা নিরূপণ করা যায় এবং সে অনুযায়ী কার্যকরী ব্যবস্থা গ্রহণ ও পরিকল্পনা প্রণয়ন করা সহজতর হয়। আর্থিক বিবরণীর তুলনামূলক বিচার-বিশ্লেষণ হিসাব চক্রের সর্বশেষ পর্যায়। ব্যবসায় প্রতিষ্ঠানের উপার্জন ক্ষমতা, ঋণ বিতরণ ক্ষমতা বিগত বছরের আয়-ব্যয়ের সাথে বর্তমান বছরের আয়-ব্যয়ের তুলনা করা, ব্যয় নিয়ন্ত্রণ করার জন্য আর্থিক বিবরণী বিশ্লেষণ করার প্রয়োজন হয়।

এ সম্পর্কিত প্রশ্নোত্তর

হিসাব চক্রের ধাপ গুলো কি কি?

হিসাব চক্রের ধাপ গুলো হলো-

ক. লেনদেন লিপিবদ্ধকরণ,

খ. লেনদেন শ্রেণিবিন্যাসকরণ,

গ. লেনদেনের সংক্ষিপ্তকরণ,

ঘ. ভুল সংশোধন ও সমন্বয়সাধন,

ঙ. আর্থিক বিবরণী বা চূড়ান্ত হিসাব প্রস্তুতকরণ,

চ. আর্থিক বিবরণীর তুলনামূলক বিচার-বিশ্লেষণ।

হিসাব চক্রের শেষ ধাপ কোনটি?

হিসাব পরবর্তী রেওয়ামিল

হিসাব চক্রের ৪র্থ ধাপ কোনটি?

ভুল সংশোধন ও সমন্বয় সাধন তথা পত্র ও সংশোধিত রেওয়ামিল প্রস্তুত।